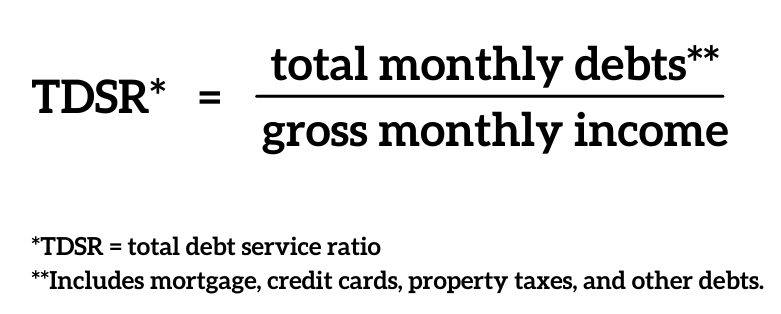

El servicio de su deuda muestra cuánto debe durante un período de tiempo. Esto es diferente del índice de cobertura del servicio de la deuda (DSCR), que determina cómo se comparan los pagos totales de su deuda con sus ingresos. El servicio de la deuda es importante para calificar para un préstamo, especialmente una hipoteca. Los prestamistas usan su servicio de deuda para calcular su DSCR, que es un factor clave para determinar la elegibilidad del préstamo.

Al solicitar un préstamo, ya sea para uso personal o comercial, los posibles prestamistas querrán tener un panorama completo de su salud financiera. Dos de los números más importantes que analizarán son el servicio de la deuda y el índice de cobertura del servicio de la deuda.

Anuncio

Si planea solicitar un préstamo pronto o desea comprender mejor su salud financiera, el servicio de la deuda es importante. Siga leyendo para obtener más información sobre qué es el servicio de la deuda, por qué es importante y cómo calcular su índice de servicio de la deuda.

¿Qué es el servicio de la deuda?

El servicio de la deuda se refiere a cuánto debe pagar un prestatario durante un período de tiempo en intereses y capital de una deuda. Es un concepto importante para cualquier persona que haya pedido prestado, o esté considerando pedir prestado, dinero, ya sean préstamos para estudiantes, tarjetas de crédito, préstamos para automóviles o una hipoteca.

Una forma más sencilla de explicar el servicio de la deuda es que es su pago mínimo durante un cierto período de tiempo. Por ejemplo, si tiene un pago de préstamo estudiantil de $250 por mes, su servicio de deuda mensual de ese préstamo es de $250. Su servicio de deuda anual sobre el mismo préstamo es de $3,000. Puede optar por pagar más, pero el servicio de la deuda se refiere a la cantidad que debe pagar para cumplir con sus obligaciones mínimas.

Así como el servicio de la deuda puede referirse a las deudas de un individuo a lo largo del tiempo, las empresas también lo utilizan para calcular los pagos de sus deudas. El concepto es el mismo: el servicio de la deuda de una empresa es la cantidad de intereses y principal que debe pagar en un determinado período de tiempo. Este número también ayuda a determinar la capacidad de una empresa para realizar pagos y posiblemente contraer deudas adicionales.

¿En qué se diferencia el índice de deuda total?

El índice de deuda total mide el porcentaje del ingreso anual de una persona (o ingreso operativo neto, en el caso de una empresa) necesario para cubrir los pagos de la deuda del año.

Su índice total de servicio de la deuda no solo le indica cuánto de sus ingresos se gastará en deudas el próximo año, sino que también es una herramienta que usan los prestamistas para determinar la elegibilidad del préstamo. Idealmente, a los prestamistas les gustaría ver un pequeño porcentaje de los ingresos gastados en deuda.

¿Qué es la capacidad de servicio de la deuda?

Servicio de deuda esto se refiere a cuánto tiene una empresa o individuo en capital e intereses durante un período de tiempo. Por otra parte, capacidad de servicio de la deuda esto se refiere a cuánto pueden pagar. La capacidad de servicio de la deuda de un individuo o empresa siempre debe exceder su número real de servicio de la deuda.

¿Qué es el índice de cobertura del servicio de la deuda (DSCR)?

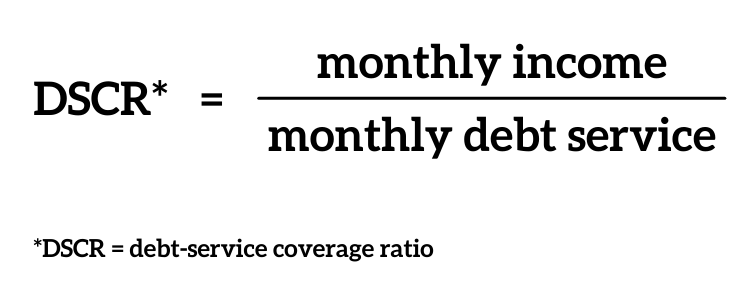

El índice de cobertura del servicio de la deuda (DSCR, por sus siglas en inglés) mide cuánto de sus ingresos se gasta en el pago de la deuda. Se calcula dividiendo sus ingresos actuales durante un período determinado por los pagos de su deuda durante el mismo período. Por ejemplo, alguien con pagos mensuales de $500 y un ingreso mensual de $2500 tendría un DSCR de 5.0.

DSCR no se usa a menudo en finanzas personales, pero es más común cuando se calcula la deuda comercial. Cuando se trata de la situación financiera de una persona, el cálculo más utilizado es la relación deuda-ingreso (DTI). Al igual que DSCR, se calcula sobre la cantidad de ingresos de una persona gastada en deuda.

Calcular DSCR y DTI

La principal diferencia entre DSCR y DTI, aparte de cómo se usan, es cómo se calculan. Ambos miden la parte del flujo de efectivo de una persona o empresa que se dedica al servicio de la deuda.

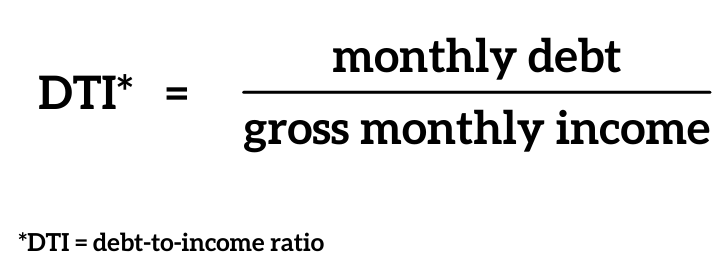

Sin embargo, mientras que DSCR se encuentra dividiendo el ingreso por la deuda, DTI se encuentra dividiendo la deuda por el ingreso. Entonces, usando el mismo ejemplo que tenemos de alguien con una deuda de $ 500 y un ingreso de $ 2,500, su DTI sería del 20%.

Sin embargo, DSCR y DTI generalmente se calculan utilizando su ingreso bruto anual. Este es su ingreso antes de impuestos y otras deducciones.

Índice de cobertura del servicio de la deuda y sus opciones de financiación

Esto puede parecer demasiado complicado, pero es información importante para su futuro. Si está interesado en encontrar una casa unifamiliar o una casa adosada para mudarse, su estimación DTI es el primer paso para obtener una hipoteca. ¿El segundo paso? Encuentre un prestamista. Puede comenzar este proceso con algunos de los prestamistas a continuación.

O tal vez ya pasó por el proceso de obtener una hipoteca y ahora su DTI está aumentando. Para reducir este porcentaje, considere refinanciar su hipoteca. Esto puede ayudar a que su DTI se reduzca y abra otras oportunidades de préstamo.

¿Cuál es la diferencia entre DSCR y el servicio de la deuda?

Aunque parecen similares, su DSCR es no servicio de su deuda, y puede ser un poco confuso. Para servicio de deuda es simplemente el dinero necesario para pagar el capital y los intereses de su deuda por un período de tiempo.

Para Ratio de cobertura de servicio de la deuda calcula la capacidad del prestatario para pagar el préstamo utilizando el servicio de la deuda. El DSCR tiene en cuenta el flujo de efectivo de una persona o empresa para determinar si el prestatario puede pagar la deuda adicional.

¿Por qué es importante DSCR?

Saber cuál es el servicio de su deuda y cómo calcular su DSCR es una cosa. Sin embargo, es igualmente importante entender el papel que juega el servicio de la deuda en sus finanzas.

Su índice de cobertura del servicio de la deuda es extremadamente importante cuando se trata de calificar para un préstamo, especialmente una hipoteca. Los prestamistas quieren saber si tendrá suficiente dinero en su presupuesto para hacer sus pagos mensuales. Y una de las mejores formas de determinar esto es calcular el porcentaje de sus ingresos gastados en deudas.

Al solicitar una hipoteca, un prestamista hipotecario observará dos números diferentes. Primero, analizarán la relación entre el servicio de la deuda y su hipoteca potencial y qué porcentaje de sus ingresos sería. También analizarán su servicio de deuda general, incluida la hipoteca, para ver cuánto de sus ingresos se gasta en deuda.

En última instancia, ya sea para un individuo o una empresa, el índice de servicio de la deuda es una forma de medir la salud financiera y determinar si alguien se está excediendo con las deudas en las que ha incurrido.

El índice de servicio de la deuda no solo es relevante cuando se trata de calificar para una hipoteca u otro tipo de préstamo, sino que también es un número al que se debe prestar mucha atención. En última instancia, desea asegurarse de que su deuda nunca sea demasiado grande, incluso si tiene dificultades financieras.

Ejemplo de una relación de servicio de la deuda

Digamos que ha decidido comprar su casa y quiere asegurarse de que califica para una hipoteca. Considera financiar una casa de $300,000 con un pago inicial del 10% (o $30,000).

Según su puntaje crediticio y las tasas de interés actuales del mercado, puede obtener un 4% en un préstamo de tasa fija a 30 años. Si paga $120 al mes por un seguro de hogar y $500 por por mes en impuestos sobre la propiedad, su pago mensual sería de $1,909.

Pero para asegurarse de que califica para el préstamo, debe calcular su índice de servicio de la deuda.

Primero, el servicio de la deuda de su nueva hipoteca es de $1,909 por mes, lo que equivale a $22,908 por año. Si tiene un ingreso bruto de $ 90,000 por año, el DSCR de su hipoteca es 3.93, que se considera saludable. Su DTI sería del 25%.

Pero cuando se trata de calificar para una hipoteca, el servicio de su deuda hipotecaria es más importante. Los prestamistas analizan su situación general de deuda para ver cómo encajaría su hipoteca.

Supongamos que también tiene un préstamo estudiantil con un pago inicial mensual de $250 y un préstamo para automóvil con un pago inicial mensual de $325.

Cuando suma estas deudas, su deuda mensual total es de $2,484, para un servicio de deuda anual de $29,808. Según su ingreso anual, su DSCR total es 3.02 y su DTI sería 33%.

Al calificar para una hipoteca, la mayoría de los prestamistas miran su DTI en lugar de su DSCR. La buena noticia es que, por lo general, puede calificar para una hipoteca con un DTI del 43 % (aunque algunos prestamistas permiten hasta el 50 %).

Dicho esto, muchos expertos financieros recomiendan un DTI del 36 % o menos para comprar una casa. Entonces, en nuestro ejemplo, estaría en excelente forma con su DTI del 33%.

Puntos clave para recordar

- El servicio de la deuda se refiere a su deuda por un período determinado, es decir, la cantidad que tendrá que pagar en capital e intereses para cumplir con sus pagos mínimos.

- Su índice de cobertura del servicio de la deuda (DSCR) es una medida de su servicio de la deuda en relación con su ingreso total. A menudo se usa en finanzas comerciales, mientras que la relación deuda-ingreso (DTI) se usa en finanzas personales.

- Su índice de servicio de la deuda es más importante cuando se trata de pedir dinero prestado porque les muestra a los prestamistas si puede pagar razonablemente los pagos mensuales.

- Para calificar para su hipoteca, debe tener en cuenta el pago de este préstamo junto con sus otras obligaciones financieras al determinar su índice de servicio de la deuda.

El prestamista adecuado para DTI

Para las finanzas personales y comerciales, el servicio de la deuda es lo más importante cuando se trata de calificar para un préstamo. Un prestamista puede calcular su índice DSCR o DTI para determinar qué porcentaje de sus ingresos se gasta en deudas y si razonablemente puede permitirse aumentar ese número.

Una vez que se sienta seguro de poder pagar su deuda y sus finanzas personales, comience a buscar una hipoteca. Consulte nuestra herramienta de comparación de hipotecas para encontrar el mejor prestamista para sus necesidades.

Ver fuentes del artículo

- ¿Qué es una relación deuda-ingreso? ¿Por qué es importante la relación deuda-ingreso del 43%? — La Oficina de Protección Financiera del Consumidor

- Habilidad y credito — Administración de Pequeñas Empresas de los Estados Unidos

- Estudio de la Industria Hipotecaria 2021 – SuperMoney

- mejores prestamistas hipotecarios | Febrero 2022 – SuperMoney

- La Guía Definitiva de Tasas Hipotecarias — SuperMoney

- Proporción de deuda a ingresos: ¿más importante que el puntaje de crédito? —SuperDinero