La recuperación de un coche se produce cuando un prestatario deja de hacer los pagos del préstamo y el prestamista retira el vehículo de la propiedad y posesión del prestatario. Un embargo permanece en el informe crediticio durante siete años y afecta negativamente a tu puntuación. Sin embargo, es posible reconstruir tu puntuación de crédito después de una recuperación.

Nadie quiere que un embargo aparezca en su informe de crédito. No sólo tiene un impacto en tu puntuación de crédito, sino que un embargo hace que parezcas un riesgo para otros prestamistas. Esto afectará significativamente a tus posibilidades de obtener cualquier tipo de préstamo en el futuro durante varios años.

Anuncio

¡Pero no pierdas la esperanza! Las agencias de crédito son conocidas por cometer más de un error, y es posible que el embargo no sea exacto. O, incluso si lo es, puedes tomar medidas para aumentar tu puntuación de crédito y tus posibilidades de recibir mejores condiciones de préstamo. Pero, ¿qué es un embargo? ¿Y cómo se puede eliminar un embargo de tu informe crediticio?

¿Qué es un embargo?

La reposesión puede ocurrir de dos maneras diferentes: voluntaria o involuntariamente. En un embargo voluntario, el prestatario renuncia a su coche. Esto puede ocurrir si reconoce que no puede seguir pagando el vehículo. En una reposesión involuntaria, el prestamista retira el coche de su propiedad y posesión.

Por desgracia, una recuperación voluntaria sigue apareciendo en tu informe de crédito y tiene un impacto negativo en tu puntuación crediticia. El proceso de embargo es largo y puede perjudicar mucho el crédito de las personas que pasan por él.

¿Cómo funciona un préstamo de coche?

Si necesitas comprar un coche y no tienes dinero para financiar toda la compra, puedes pedir un préstamo para coche. Básicamente, pides dinero prestado a un prestamista para comprar un coche, por lo que el coche no es realmente tuyo hasta que pagues al prestamista. Entonces eres responsable de hacer los pagos del préstamo para automóviles a ese prestamista. Si te olvidas o te niegas a hacer los pagos con regularidad, el prestamista embarga tu vehículo. A partir de ahí, el prestamista vende el vehículo en una subasta para recuperar el dinero perdido de tu préstamo.

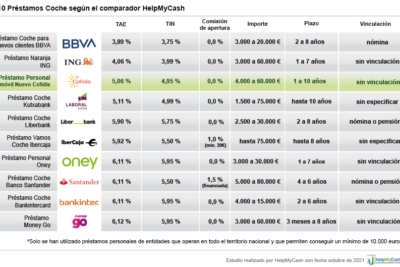

Puedes elegir entre una gran variedad de prestamistas y préstamos, pero eso puede ser abrumador. En SuperMoney, ya hemos hecho el trabajo duro por ti. Puedes comparar varios préstamos para coches utilizando nuestros datos para encontrar la opción más adecuada para ti

¿Qué es un informe de crédito y por qué es importante?

Un informe de crédito contiene información sobre la actividad crediticia. Esto incluye cuentas de préstamos, cuentas de tarjetas de crédito e información crediticia. Una puntuación crediticia alta indica que tienes un historial de pagos puntuales de préstamos y, por tanto, se puede confiar en que hagas los pagos de otro préstamo. Por otro lado, una puntuación baja indica exactamente lo contrario.

Las instituciones financieras y los prestamistas utilizan estos informes cuando quieres abrir una nueva cuenta. Las puntuaciones de crédito más altas tienen más probabilidades de recibir préstamos y obtener mejores tipos de interés, mientras que las puntuaciones más bajas pueden dar lugar a una solicitud rechazada.

¿Cuál es la diferencia entre crédito «bueno» y «malo»?

El crédito bueno o positivo se construye con el tiempo a medida que realizas pagos constantes y puntuales de tus préstamos. Sin embargo, el crédito malo se produce cuando no pagas un préstamo o una mensualidad, lo que crea una marca negativa en tu puntuación.

Los consumidores pueden obtener un informe de crédito gratuito para sacar su puntuación de crédito FICO de vez en cuando. Es una buena forma de asegurarse de que todo es correcto.

Consejo profesional

¿Cómo afecta un embargo a mi crédito?

Tu puntuación de crédito se compone de varias secciones, y el historial de pagos constituye la sección más importante. Como la recuperación es el resultado de un retraso en el pago o de la falta de pago, una recuperación tiene un impacto negativo en tu puntuación crediticia.

Desgraciadamente, la reposesión permanece en tu informe crediticio hasta siete años. Aunque algunas acciones (como las consultas duras y blandas) sólo afectan ligeramente a tu puntuación, la recuperación puede dificultar la apertura de tarjetas de crédito o la obtención de una hipoteca.

Es importante trabajar en la reparación del crédito durante este tiempo para recuperarlo por completo. Puede parecer una tarea imposible en ese momento, pero es posible. Con el tiempo, las nuevas cuentas de crédito afectarán a tu puntuación (idealmente de forma positiva), y el embargo tendrá menos impacto.

¿Cuánto perjudica un embargo a tu crédito?

Un embargo puede afectar bastante a tu puntuación. Dado que una gran parte de tu puntuación es el historial de pagos, un embargo indica que tu historial de pagos no ha sido bueno. También es probable que afecte a tu capacidad para obtener futuros préstamos.

¿Puede el prestamista demandar por el saldo restante?

Si todavía queda un saldo en tu préstamo para automóviles, el prestamista puede demandarte por ese saldo restante. A esto se le llama juicio, que también puede reflejarse mal en tu informe de crédito. La mejor manera de evitarlo es pagando el saldo total de tu préstamo y compensando los pagos no realizados anteriormente.

¿Cuándo aparece un embargo en tu informe de crédito?

Una vez que el prestamista recupera el vehículo, pasan entre 30 y 60 días antes de que la recuperación aparezca en tu informe crediticio.

Por suerte, tienes algunas opciones para eliminar la reposesión de tu informe crediticio. Prueba a seguir los siguientes pasos para reparar tu crédito

¿Es posible eliminar el embargo de mi informe de crédito?

¿La buena noticia? Sí Puedes dar un par de pasos diferentes dependiendo de si crees que el embargo que aparece en tu informe crediticio es exacto o inexacto. Si ves un registro de embargo en tu historial crediticio y crees que se trata de un error, tienes algunas opciones para eliminarlo. Aunque eliminar un embargo de vehículo de tu informe crediticio pueda parecer complicado, al final merece la pena todo el esfuerzo.

Si el embargo es inexactaprimero disputa el embargo con las tres agencias de crédito y sigue tu disputa en las próximas semanas.

Disputa la recuperación con la oficina de crédito

Gracias a la Ley de Información Crediticia Justa, puedes presentar una disputa sobre cualquier error que encuentres en tu informe crediticio. Obviamente, esto sólo es apropiado cuando algo no es exacto. La disputa se envía entonces a cada oficina de crédito para que actualice su informe. El prestamista dispone entonces de 30 días para confirmar que el embargo es válido. Si confirman que el embargo no es válido o no responden, entonces se elimina el embargo.

Seguimiento con las agencias de crédito

Cuando haces una disputa contra tu puntuación de crédito, la disputa viaja a través de cada oficina de crédito. Las tres oficinas son TransUnion, Equifax y Experian. Si ninguna de ellas responde a tu carta, entonces tu disputa pasa a la FTC. Por eso es tan importante que compruebes regularmente tu informe de crédito. Si la información está desfasada o es inexacta, impugnar la reclamación de embargo es una de las mejores formas de reparar tu crédito.

Si el embargo es precisa, considera la posibilidad de ponerte en contacto con tu prestamista inmediatamente para elaborar un plan de pagos. Sin embargo, es posible que quieras hablar con un abogado antes de reiniciar los pagos de una antigua deuda. En algunos casos, puede ser útil contratar a una empresa de reparación de crédito.

Contacta con el prestamista

Puedes seguir pagando el coche incluso después de un embargo, algo que mucha gente no sabe. Pagar tu deuda es una buena manera de reparar tu crédito y evitar que tus deudas vayan a una agencia de cobros. Sin embargo, si sigues pagando el coche, saldarás tu deuda con ese prestamista y así mejorarás tu puntuación.

Contrata a un profesional de la reparación del crédito

Una empresa profesional de reparación de crédito se especializa en, bueno, servicios de reparación de crédito. No sólo es posible eliminar un embargo de tu informe crediticio mediante este servicio, sino que también puede ayudar a aumentar tu puntuación.

Sin embargo, la mayoría de las empresas de reparación de crédito cobran una cuota mensual por el servicio. Te recomendamos que revises las condiciones de pago para asegurarte de que puedes permitirte el trabajo de la empresa. Si nunca has oído hablar de una empresa de reparación de créditos, quizá no sepas por dónde empezar. Pero nosotros te cubrimos las espaldas Consulta lo que sigue para encontrar una empresa de reparación de crédito que se adapte a tu situación.

¿Cómo puedo mejorar mi informe de crédito después de un embargo?

Si no quieres confiar en las empresas de reparación de crédito para mejorar tu puntuación, está bien. En su lugar, sigue estos pasos para aumentar tu puntuación de crédito y ponerte en el camino hacia un gran futuro financiero.

Paso 1: Paga cualquier saldo pendiente de préstamos, tarjetas de crédito y otras deudas

Aunque te hayan embargado el coche, es importante que pagues la deuda restante a tu nombre. A veces puedes hacerlo con un solo pago grande, pero otras veces esto sólo es posible con pagos mensuales más pequeños. Eso también está bien

Los informes de crédito sin impagos dan lugar a puntuaciones de crédito más altas, y una puntuación alta te hace parecer más atractivo para futuros prestamistas. Esto te permite recibir mejores condiciones de préstamo y tipos de interés más bajos.

Paso 2: Asegúrate de que todas tus cuentas están al día

Como hemos dicho antes, comprueba tu informe de crédito para asegurarte de que la información es correcta. Si algo no parece correcto, llama a tu entidad financiera o a una de las agencias de crédito. Puedes ahorrarte mucho estrés si impugnas una reclamación en tu informe.

Si ves un embargo en tu informe crediticio y éste es precisa, empieza a reparar tu crédito. No sólo tienes que pagar puntualmente tus cuentas, sino que también tienes que continuar con esta pauta en el futuro inmediato.

Paso 3: Ponte al día con tus pagos futuros

Un buen historial de pagos mejora significativamente tu puntuación de crédito. Si sigues realizando los pagos puntualmente en todas tus otras cuentas, aumentarás tu puntuación y parecerás responsable ante otros prestamistas, como un prestamista hipotecario o un emisor de tarjetas de crédito.

Y lo que es más importante, no puedes dejar que otra cuenta entre en mora o que se repita el embargo. Este tipo de información negativa afecta a tu informe de crédito y a tu puntuación, y tienes que esforzarte por mantener tu expediente de crédito.

¿Puedo obtener un préstamo de coche después de un embargo?

Es posible conseguir un préstamo para coche después de un embargo, pero tiene un coste. Debido al embargo anterior, es probable que tengas que pagar tipos de interés más altos de lo normal. Si has tenido problemas para pagar otros préstamos para automóviles, puede ser mejor esperar hasta que el embargo esté fuera de tu informe antes de solicitar otro.

Puntos clave

- La reposición se produce si dejas de pagar varias veces el préstamo del coche.

- Dado que el historial de pagos representa una gran parte de tu puntuación de crédito, tu puntuación bajará después de una reposición.

- Si el embargo es inexacto, puedes impugnar la reclamación para eliminarla de tu informe crediticio.

- Por otro lado, si la reclamación es exacta, puedes reparar tu puntuación de crédito haciendo un plan de pagos con tu prestamista o contratando a una empresa de reparación de créditos.

- Comprueba regularmente tu informe de crédito a través de TransUnion, Equifax y Experian para asegurarte de que toda la información de tu informe es correcta.

Cómo encontrar el préstamo de coche adecuado para ti

Si has perdido recientemente tu vehículo debido a un embargo, no dejes que eso controle tu futuro financiero. Puede que necesites un préstamo para automóviles que se adapte mejor a tus necesidades Aunque la investigación independiente puede llevar horas, SuperMoney tiene todos los recursos que necesitas aquí. Echa un vistazo a nuestras revisiones y comparaciones de préstamos para automóviles y reparaciones de crédito para encontrar la opción ideal para ti.

Fuentes del artículo

- Algunas tarjetas de crédito permiten el embargo, incluso en caso de quiebra – SuperMoney

- Guía completa para la consolidación de deudas – SuperMoney

- ¿Qué hay en tu puntuación de crédito? – SuperDinero

- Me han embargado el coche y me han dicho que lo van a vender. ¿Qué puedo hacer? – Oficina de Protección Financiera del Consumidor

- Reposesión de vehículos – Comisión Federal de Comercio

- Reposesión – Instituto de Información Jurídica